赌钱赚钱app公司约占3.7%的商场份额-压赌注游戏玩法(中国)有限公司

发布日期:2025-03-25 06:53 点击次数:55

专题:舒宝海外港股IPO:首创东谈主手捏90%股份 自主高增长存悬疑赌钱赚钱app

出品:新浪财经上市公司参谋院

作家:君

本年央视“3·15晚会”将母婴用品行业推优势口浪尖,曝光了更始卫生巾、毒内裤等一系列行业乱象,激勉消耗者对母婴居品安全性的深度担忧。与此同期,一家名为舒宝海外的母婴卫生用品企业正逆势叩响港股大门。

舒宝海外已于近日通过港交所上市聆讯,SUNNYFORTUNE(日进老本)担任独家保荐东谈主。公司将于3月19日-3月24日招股,拟发售2.5亿股,香港发售占10%,海外发售占90%,另有15%逾额配股权。每股发售价0.5-0.6港元,每手5000股,预期股份将于3月27日启动在港交所买卖。

收入增长靠代工 与俄罗斯深度紧缚

据招股书败露,舒宝海外主要在中国从事个东谈主一次性使用卫生用品(如婴童守护、女性守护及成东谈主失禁用品)开采、坐褥及销售,专注于欧亚大陆新兴商场的婴童守护类用品。笔据弗若斯特沙利文申诉,按2023年的出口额计,公司是中国出口俄罗斯的第二大婴童守护一次性使用卫生用品出口商,按2023年婴童守护一次性使用卫生用品出口额计,公司约占3.7%的商场份额。

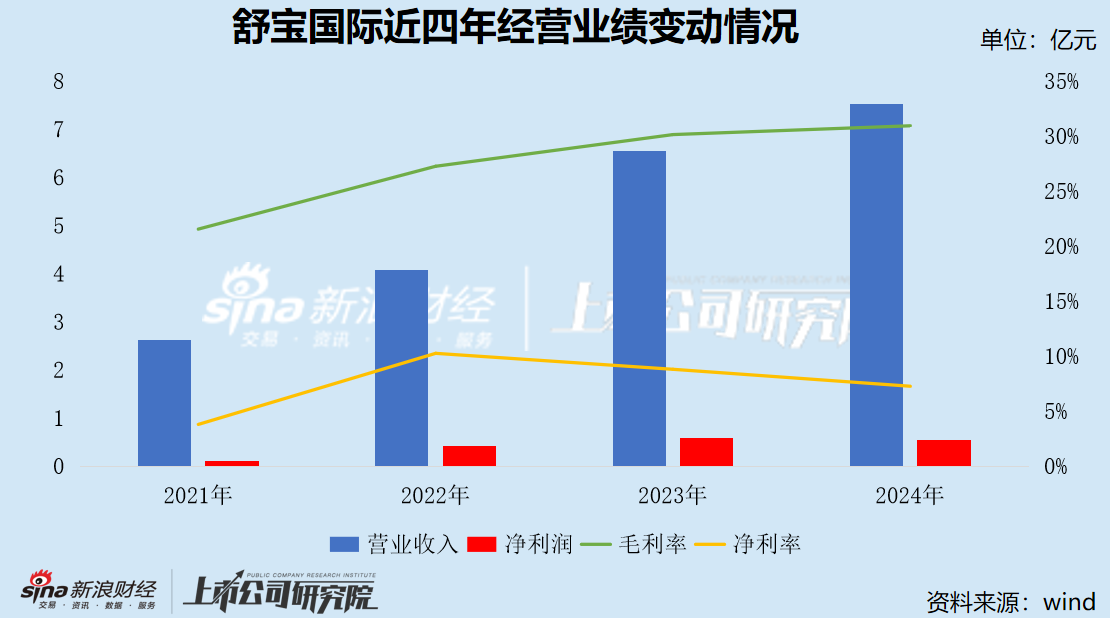

2022-2024年(下称“申诉期”),舒宝海外的营业收入从4.08亿元增至7.53亿元,复合年增长率达42%;净利润由4186万元擢升至5475.1万元,全体虽保持增长,但2024年同比下滑7.04%,净利率仅为7.27%,较2021年降幅约3个百分点。

这一进展成绩于“ODM为主、自有品牌为辅”的生意方法。舒宝海外的业务分部主要包括合同坐褥和品牌居品业务,前者指的是动作原始联想制造商(ODM)为企业客户(孤独零卖商和婴童守护品牌商)坐褥并向其销售婴童守护用品,用下里巴人的话来讲便是“代工”;后者则在中国坐褥、营销及销售自有品牌旗下的居品,主要通过在中国主要数字平台上的自营网店考取三方操办的网店按凯旋面向消耗者(D2C)的销售方法进行。

申诉期内,合同坐褥收入是舒宝海外的主要收入起头,占比卓著六成;D2C销售收入为新的事迹增长极,对总收入孝顺比例逐年高潮,各期诀别为0.49%、17.38%和29.6%。

按居品类别来看,婴童守护用品是舒宝海外的营收相沿,主要包括学步裤、纸尿裤和湿巾。2021-2023年,该居品收入从2.28亿元增至4.68亿元,两年时期翻了一倍,2024年头度下滑,同比降幅6.61%;占公司总收入比重则逐年下滑,2021年曾一度达到87%,到2024年已松开至58%。

值得一提的是,2022年俄乌打破后,西方品牌撤回俄罗斯商场,舒宝海外凭借价钱优势和快速供应链反应,赶紧填补空白,成为中国对俄第二大婴童守护用品出口商,相当是与俄罗斯顶级销售商深度绑定。

比年来,俄罗斯商场成为舒宝海外快速增长的主力,2021-2023年,该地区收入占比诀别为40%、50.4%和57.7%。2022年、2023年及2024年前9个月,在舒宝海外的婴童守护用品销售中,诀别约63.8%、80.1%及71.4%销往俄罗斯。

俄罗斯顶级销售商2021年就已是舒宝海外的第二大客户,自2022年起成为第一大客户。2022年、2023年及2024年前九个月,公司对其销售收入占总营收的比重诀别为31.5%、48.7%及36.8%。在深度绑定之下,两边缔结的框架供应合同的期限已延迟至2030年。

然而,过度依赖单一商场的风险正在显现。2024年前9个月,受卢布贬值影响,舒宝海外对俄收入同比骤降36.7%,期内利润同比缩水24.6%。尽管2025年卢布汇率有所回升,但俄罗斯出身率不绝下滑,加之地缘政事不祥情味,未来增长压力停止疏远。

能否讲好“新故事”仍是未知数

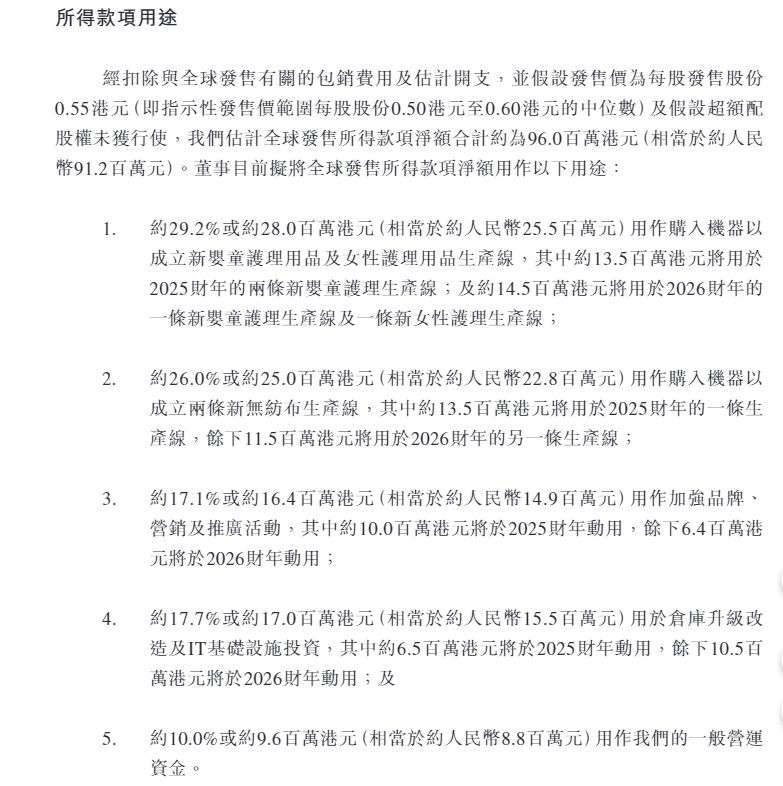

据招股书败露,假定发售价为每股发售股份0.55港元(即指点性发售价范畴的中位数)及假定逾额配股权未获运用,舒宝海外预计众人发售所得款项净额共计约为东谈主民币9120万元。

图源:招股书

图源:招股书

按照召募资金使用盘算,2550万元用作购入机器以诞生新婴童守护用品及女性守护用品坐褥线,2280万元用作购入机器以诞生两条新无纺布坐褥线,1490万元用作加强品牌、营销及引申行动,1550万元用于仓库升级矫正及IT基础步调投资,余下880万元用作一般营运资金。

新建产线方面,舒宝海外拟将约1230万元用于2025年的两条新婴童守护坐褥线,及约1320万元用于2026财年的一条新婴童守护坐褥线及一条新女性守护坐褥线。

但在很是属目未来预期的老本商场里,舒宝海外想要打动投资者就怕并非易事,相当是产能推广的合感性激勉质疑。

2024年,舒宝海外婴童守护收入占比已从2021年的87%降至58%,且产能利用率也大幅下滑至60%,新增3条婴童守护坐褥线可能面对产能填塞风险。

现在,舒宝海外的操办要点已由“婴童”商场转向“女性”商场,女性守护居品的收入占比由2021年的0.4%快速擢升至2024年的27.57%,可见公司的主营结构正在发生升沉,女性守护用品照旧成为公司收入第二增长引擎。

且舒宝海外女性守护居品坐褥线近两年产能利用率均卓著100%,永久方于爆单景色。但匪夷所想的是,公司却只主张新增1条女性守护居品坐褥线。

此外,老本商场对舒宝海外的远景仍存疑虑。

其一,母婴行业全体面对信任重建辛勤。自2024年下半年以来,卫生巾行业接连曝出“虚标长度”“pH值表率争议”“ABC比基尼安睡裤联想弱势”等事件,被消耗者称为“集体塌房之年”。

图源:央视财经

图源:央视财经

本年3·15晚会上,央视最初曝光了卫生巾、纸尿裤残次料被更始“二次销售”问题,其中出现了麦酷酷、解放点、嫚熙、中亿孕婴、米菲、好之、Babycare、全棉时间、苏菲等品牌。让这一关乎4亿东谈主健康的刚需商场,再次成为公论焦点。“更始”卫生巾违法上架销售,不仅毁伤了消耗者的正当职权,更毁伤了女性的健康职权,还暴露出关联行业坐褥销售等各个技能的监管疏忽。

从效果上来看,这次事件可能导致消耗者转向海外品牌或更高端居品,也可能倒逼监管升级,鞭策行业洗牌。

其二,这类母婴守护企业面对的共同挑战,皆是出身东谈主口下滑导致的商场萎缩问题,而基于存量商场下的竞争也将更强烈。

出身率的下滑仍然是永久不利成分。笔据弗若斯特沙利文申诉,舒宝海外中枢商场俄罗斯2021年的东谈主口出身率已跌至9.6‰,处于曩昔10年低位。笔据国度统计局数据,2024年中国的出身率小幅回升至6.77‰,但育龄妇女相当是生养昌盛期育龄妇女仍在减少,对我国下阶段出身东谈主口依然存在影响,生养率永久下跌的趋势并莫得取得扭转。

更而况,近期一样有冲击上市动作的母婴企业,还有在非洲成为“销冠”的乐欢乐,以及以廉价纸尿裤为主要商场的新世好。

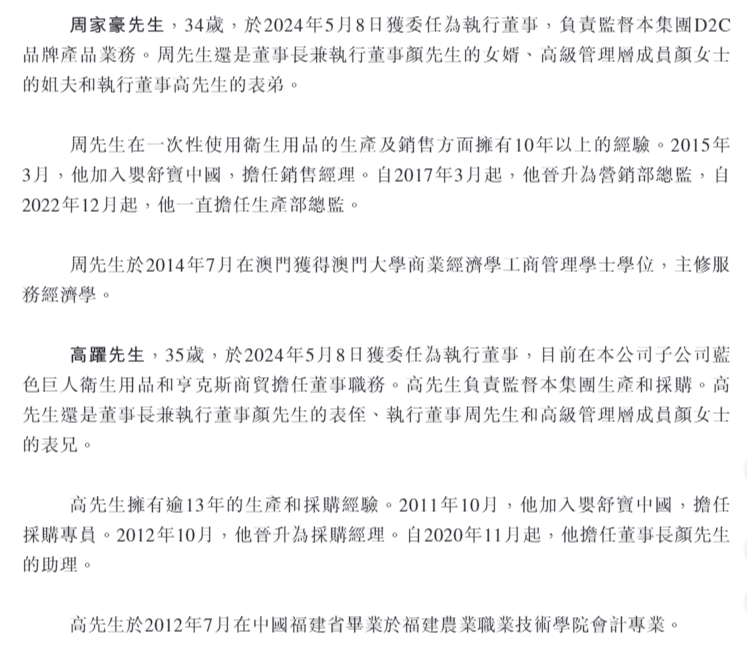

其三,舒宝海外的家眷化料理方法可能影响公司治理透明度。据招股书败露,公司实控东谈主颜培坤担任董事长兼首席本质官,通过凯旋或波折全资领有的公司Softo BVI、Wish BVI及Galaxey BVI实益领有舒宝海外约90%股份。本次刊行完成后,颜培坤仍将截止运用约67.50%的表决权。

图源:招股书

图源:招股书

此外,颜培坤男儿颜嘉玮担任公司副总裁,年仅26岁;公司坐褥部总监兼本质董事周家豪,则是颜培坤的东床;高跃是颜培坤的表侄,出任董事长助理、采购部总监职位。

值得一提的是,舒宝海外是现在港股列队上市戎行中,少数莫得外部投资东谈主参与的公司。

舒宝海外需在行业“红海”中解围,既要叮嘱海外环境变动,又需在内卷商场中构建互异化竞争力。能否借助上市机会竣行状务转型和商场漫步,或是公司亟需贬责的问题。

海量资讯、精确解读,尽在新浪财经APP

海量资讯、精确解读,尽在新浪财经APP

职守剪辑:公司不雅察赌钱赚钱app